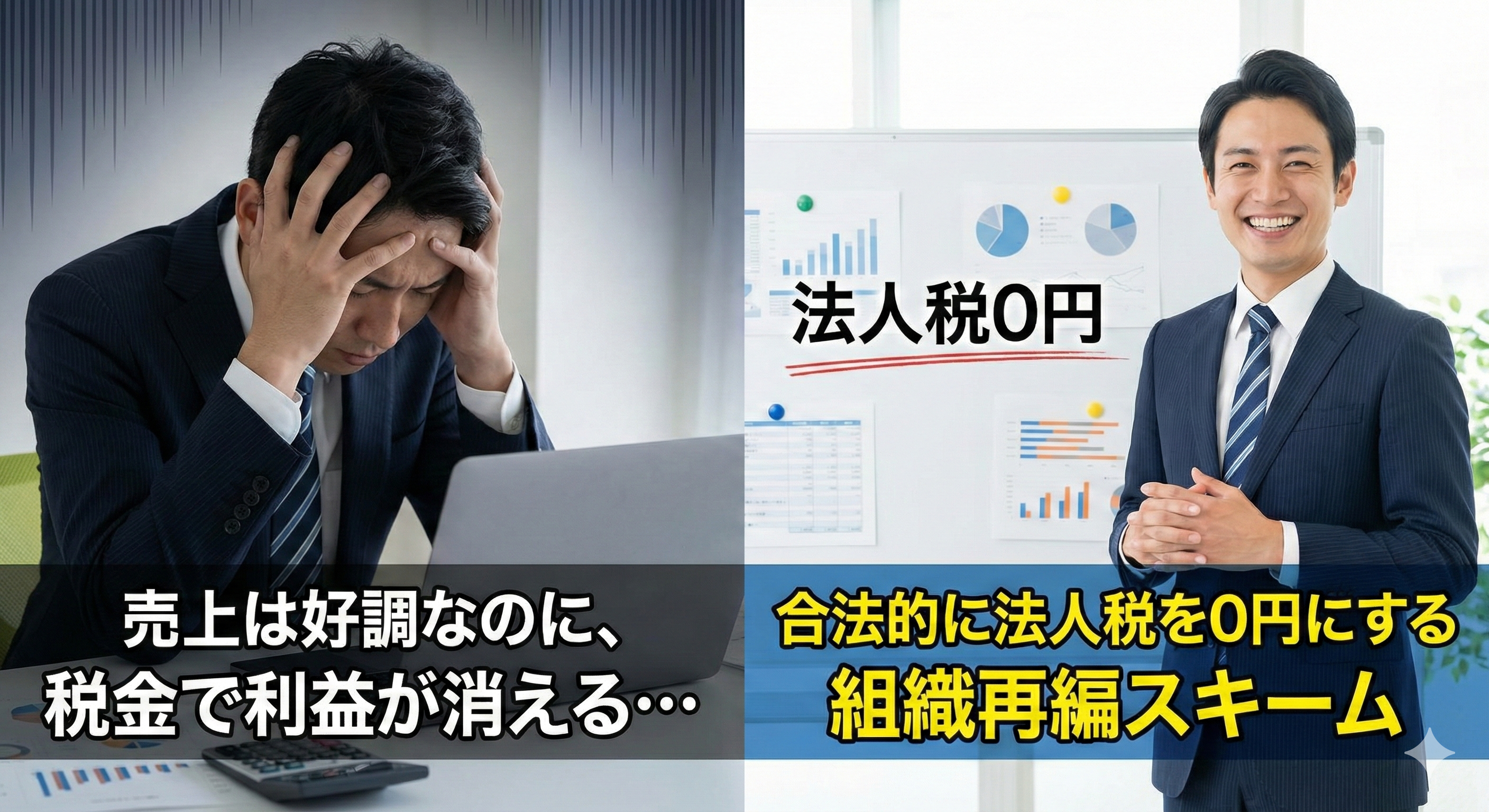

売上は好調だが、税金で手元に資金が残らない…

そんな悩みを抱えていませんか?

事業が軌道に乗り、売上も利益も順調に伸びている。しかし、仕入れなどの原価が少なく利益率が高い事業モデルにおいては、決算期になると多額の法人税が重くのしかかります。

- 売上や利益は安定している一方で、税金や固定費の負担が大きく、手元に資金が残らない

- 税務調査に怯えたり、無駄遣いのようなギリギリの節税策に疲弊している

- 税金の計算ばかり気にして、本来やりたかった『顧客に価値を届ける仕事』に集中できていない

もし御社がこうした課題を抱えているのであれば、

無駄な経費を使う短期的な節税ではなく、

事業そのものの「組織構造」を根本から見直す時期

に来ているのかもしれません。

本記事でご紹介する組織再編スキームは、自社のノウハウや技術を伝えるビジネスモデルと非常に相性が良く、以下の事業を展開されている企業を対象としています。

(※医療行為そのものではなく、技術や知識の継承)

これらの分野で年間利益が1,000万円以上(納税額約300万円以上)出ている場合、非常に大きな恩恵を受けられる可能性があります。

まずは「無料診断」でご確認を

現在、一般社団法人 公益法人総合研究所では、通常3万円で実施している「事業・制度の適合診断(個別相談)」をオンラインにて【無料】で提供しております。

前述の通り、無理な営業は一切ありません。現在の事業内容や運営実態を専門家がヒアリングし、制度の対象外となる場合はその場ではっきりと「対象外です」とお伝えしますので、リスクなく検討を進めることができます。

「税金のために働く」現状から抜け出し、顧客や従業員、そして自社の未来のために大切な資金を残しませんか。

まずは以下のボタンから無料診断にお申し込みください。

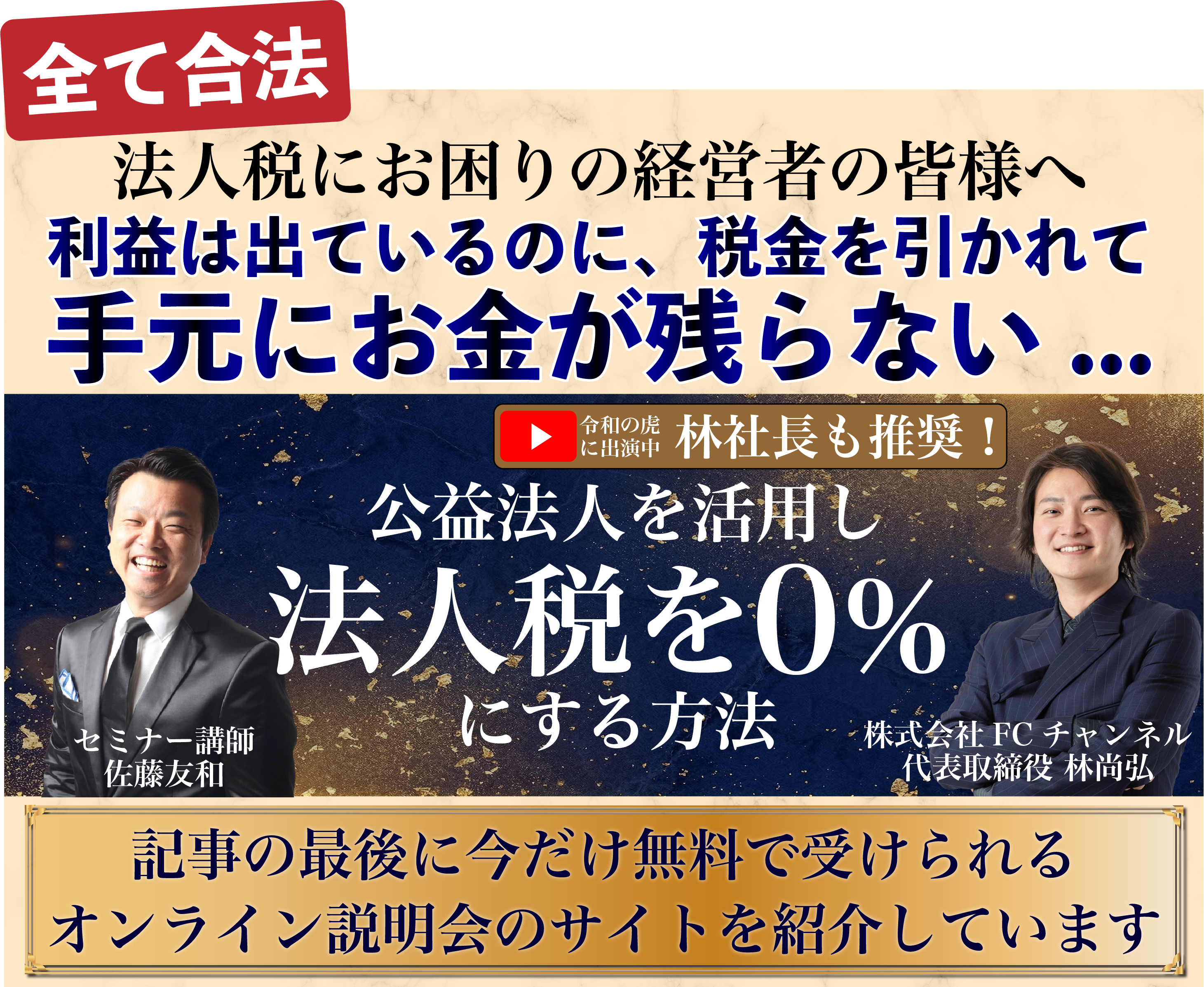

「令和の虎」林社長も推薦。

国が推進する王道の「公益法人」という選択肢

その解決策となるのが、国が定めた「公益法人制度」を正しく活用するという方法です。

一定の条件を満たす事業(民間非営利活動)であれば、事業で得た利益に対する法人税が免除(0円)されるという、国が認めた正式なルールに基づいています。

💡 「令和の虎」林社長も推薦するスキーム

人気ビジネス番組「令和の虎」に出演する林社長からも高く評価され、推薦を受けています。単なる法律の抜け道を使ったグレーな手法ではなく、事業を長く安定して続けるための「経営戦略」として支持されているからです。

(※外部情報です。必要に応じて事実確認をお願いいたします。)

「無税になるなんて、国にメリットがないのでは?」と疑問に思うかもしれません。しかし、国は現在、民間の非営利活動を強力に推進しています。

過去の東京オリンピックでフェンシングが初の金メダルを獲得した背景にも、民間非営利活動による優秀なコーチの招聘などがありました。国主導ではなく、民間レベルでの教育や文化・スポーツの発展を後押しするため、税制面での優遇措置を設けているのです。

2008年の制度改革で設立のハードルが下がり、さらに2025年には新公益法人制度として行政手続きの簡素化・合理化が進められています。まさに今が、この制度を活用する最適なタイミングと言えます。

累計利益6億円に対する法人税

「2億円」を「0円」にした実務家

このスキームの第一人者であり、設立支援を牽引しているのが「一般社団法人 公益法人総合研究所」の代表理事である佐藤友和氏です。

佐藤氏自身、12年以上にわたりこの公益法人を実際に経営してきた稀有な実務家です。これまでに累計利益6億円を計上してきましたが、本来であれば株式会社として支払うはずだった約2億円の法人税を、この制度によって合法的に0円にしてきた圧倒的な実体験を持っています。

浮いた資金を活用し、8歳から25年間続けたオーケストラ活動、カーレース(F4)での全日本シリーズ2連覇、世界60カ国への渡航など、多様な経験を実現しています。

その豊富な知見から、NHKをはじめとするテレビ10局への出演や、複数冊の書籍出版など、社会的な信用も絶大です。「制度を売る」のではなく、「経営者と同じ目線」で、事業を安心して続けられる形を整えるためのアドバイスができる数少ない専門家です。

ここまで読んで、「そんなにメリットがある合法的な制度なら、なぜ自社の顧問税理士は提案してくれないのか?」と疑問に思われたでしょう。

実は、経営者が顧問税理士に相談すると、高確率で否定されるか、話を逸らされます。そこには、税理士業界の構造的な問題が隠されています。

- そもそも制度に詳しくない

公益法人制度は特殊であり、答えられない税理士が多いのが実情です。 - 顧問契約の消失リスク

法人税が0円になれば複雑な税務申告の必要性が減り、今の顧問契約が切れてしまう恐れがあります。 - 新しい制度を学ぶ時間がない

詳しくない制度で責任を負いたくない、面倒な仕事を増やしたくないという本音があります。

つまり、顧問税理士は「御社のため」ではなく「自らの業務と保身のため」に反対しているケースが少なくないのです。だからこそ、経営者自身が国が用意した制度を正しく理解し、自ら経営判断を下す必要があります。

公益法人のメリットと

「知っておくべきデメリット」

- 対象事業から生じる法人税が0円になります。

- 株式会社と同様に、十分な役員報酬を受け取ることが可能です。

- 交際費や出張旅費などの経費も使用可能です。

- 内部留保(資産)を構築し、事業投資や従業員への還元に回せます。

当然ながらデメリットも存在します。これを許容できるかが判断の分かれ目となります。

- 上場(IPO)ができない

上場を目指すスタートアップには不向きです。 - 利益の配当ができない

株主への配当という概念がありません。 - 設立手続きが煩雑

専門家のサポートが必須となります。

これらのデメリットが御社の経営方針に影響しないのであれば、法人税0円の恩恵を享受し、財務体質を劇的に改善させることが可能です。

圧倒的な実績と「断る」誠実さ。

専門家チームが伴走

累計相談実績:353社 / 支援実績:200社

支援成功率:97%以上

同法人の最大の強みは、「できないものは、できないと最初に正直に伝える」スタンスです。過去に153社を「制度適合外」として明確にご案内しなかった実績があります。短期的な節税目的や、要件を満たさない事業に無理に制度を勧めることは一切ありません。

また、企業法務に強い弁護士、法人登記のプロである司法書士、公益法人の運用に精通した税理士が強固なチームを組みます。「作って終わり」ではなく、設立後の運営や税務の考え方に至るまで、各分野のプロが継続的に伴走支援する体制が整っています。

数千万単位の法人税が0円になった

圧倒的な導入事例

一般財団法人や海外法人などあらゆる形態を検討した結果、理想の仕組みを実現。海外移住まで考えていた経営者が、税金の悩みから解放され日本で事業に集中しています。

税理士に反対されましたが、専門家の支援で設立。浮いた資金を従業員の給与として還元できました。

無駄な経費を使うために領収書をかき集める必要がなくなり、経営が圧倒的に楽になりました。

突然多額の税金を言い渡され困惑していましたが、長く生徒に教え続けられる環境が整いました。